※これを読むまで、中古物件は買わないでください。

- もし知らなかったら、最大200万円の損をするかもしれません。

- 住宅ローン減税・控除で、賢くお得に!

築20年超の中古住宅購入時でも、住宅ローン控除が受けられます。

ふつうは対象外となる築20年以上の建物でも、1年で最大20万円が所得税から控除されます。

入居したその年から10年間で最大200万円の住宅ローン控除が受けられます。

「住宅ローン減税・控除を受けるにはどうすればいいの?」

住宅診断を受けて3つの書類を用意しましょう。

・耐震診断適合証明書

・既存住宅性能評価書

・既存住宅売買瑕疵保険の付保証明書

「申請の手続きがめんどくさそう…」

ホームインスペクションとちぎでは、住宅診断後これらの申請も代行しておりますので安心いただけます。

-

住宅診断を受けるとこんなメリットもあります。

既存住宅瑕疵(かし)保険を受けられる。

住宅診断を実施すると、既存住宅かし保険に加入するための調査を実施したことになります。

既存住宅かし保険に加入しておくと、もし購入後に欠陥が見つかった場合でも、保険会社から保険金が支払

われます。

-

中古住宅でもフラット35が受けられる

フラット35とは?

民間金融機関と住宅金融支援機構が提携して提供している最長35年の全期間固定金利住宅ローンです。

ずっと固定金利

資金を受け取る時点で、返済終了までの借入金利と返済額が確定します。

保証料0円、繰上返済手数料0円

住宅診断を行なえば、登記料、所得税、地震保険料やローンの控除といった助成制度を利用することができます。

弊社では住宅診断から補助金の手続きまで行います。ご安心ください。

-

-

-

購入前に欠陥住宅を避けることができる

-

住宅は一生もののお買い物。

中古住宅を購入するときは、やっぱり安心して住み続けたいですよね?

見かけ上はキレイでも、見えない構造部分(床下や屋根裏)について注意が必要です。

購入前に住宅診断を行うことで、欠陥住宅を避けたり、

また、修繕費用を前もって 見積もっておくことで、楽しいリノベ計画が台無しになることもありません。

-

-

-

住宅診断の業者を選ぶときの注意点

-

無料点検業者による見積もりは危険?

第3者の立場にの会社に頼みましょう。

とくにリフォーム会社と不動産業者には注意が必要です。

というのも、利害関係が発生するため、施工会社や売主側に有利な診断になる可能性があるためです。

不要なリフォームを施工されてしまう可能性もあります。

例えば、

・床下や天井裏など、見えない箇所の欠陥が報告されない

・素人はわからない欠陥が報告されない。

・リフォーム工事代金を増やすために、修繕個所を多めに報告される。

一概にこのような業者ばかりとは限りませんが、

第三者の業者に依頼して、リフォームに必要な修繕箇所を調べてもらった方が失敗はしないでしょう。

本当に修繕が必要な箇所を報告してもらえるので、最低限のリフォーム費用に抑えられます。

-

-

もし、住宅診断を行わなかった場合…

-

「え ! こんなに補修費かかるの!?」

-

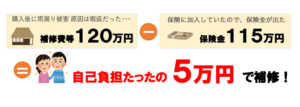

計画より150万円も予算オーバーしてしまったリフォームのケース

800万円かけてリノベーションしようと張り切っていたS子さん。

ところが購入した物件で耐震に問題があることが後から分かりました。

補修に追加でさらに150万円という費用がかかってしまう結果に…

そのせいでA子さんのリノベーション計画は、縮小せざるを得なくなりました。

楽しい家づくりのために、まずは住宅診断でその物件がどの程度大丈夫なのか確認しましょう。

-

住宅診断とは?

国土交通省の定める講習を修了した建築士が、建物の基礎、外壁など建物の構造耐力上主要な部分と、

雨水の侵入を防止する部分に生じているひび割れ、雨漏り等の劣化・不具合の状況を把握する調査です。

原則として目視・非破壊検査を行います。必要でない作業は行いません。

※「この機会に、ここもついでに補修を。」というような営業を当社ではいたしません。

あくまで最低限に必要箇所の工事をご提案するに留めます。

住宅診断・住宅検査の依頼は弊社にお任せください

よくご覧いただくコンテンツ一覧